Pravidelné investování je považováno za skvělý způsob, jak se vyhnout negativním vlivům propadů na trzích. Dalo by se říci, že čím volatilnější trh nebo investiční nástroj, tím více se projeví výhody dlouhodobého pravidelného investování. Nejlépe se to ukáže při porovnání dvou nástrojů se stejným dlouhodobým výnosem, ale rozdílnou volatilitou.

Je pravda, že index S&P 500 (a vlastně většina akciových trhů) od začátku tisíciletí nepředvádí zrovna výjimečné výkony. Pro ty, kdo investují na pravidelné bázi a nenechali se odradit ani dvěma medvědími trhy, kterých jsme byli za posledních šestnáct let svědky (pokud bereme v potaz i rok 2000), to ale nemusí být tak velký problém. Právě na první pohled negativní události na trzích totiž představují pro zkušené investory příležitost k nakupování se slevou a pro disciplinované pravidelné investory možnost, jak dosahovat díky průměrování nákladů nadprůměrných výnosů.

„Všichni se cítíme lépe, když hodnota naší investice roste. A když dosahujeme výnosů lepších, než je dlouhodobý průměr, jsme stále optimisticky naladěni, i když si vlastně jen půjčujeme budoucí výnosy (nejsme nic jiného než stoupenci krátkodobých trendů). Jako střadatelé bychom se ale ve skutečnosti měli těšit, až dostaneme šanci nakupovat akcie ve výprodeji,“ připomíná Eric Nelson ze Servo Wealth Management.

Větší volatilita, větší výnosy

Zároveň zmiňuje zajímavý příklad toho, jak může volatilita příznivě ovlivnit výnosy při pravidelném investování.

Indexový fond Vanguard S&P 500 v období od roku 2000 do roku 2014 vydělal podprůměrných 4,1 % ročně. Stejný výnos zaznamenal také dluhopisový fond Vanguard Short-term Bond Index, který však investorům nabídl sedminásobně nižší volatilitu a žádný rok s negativní výkonností.

Pro běžného investora jasná záležitost. Pro toho, kdo investoval do akciového fondu, katastrofa, když po patnácti letech vydělal to samé co konzervativní dluhopisový investor. Jenže skutečnost je trochu jiná. Při 180 000 investovaných dolarech je celková hodnota pravidelné investice do akciového fondu po patnácti letech 352 202 dolarů, tedy 8,5 % ročně.

Index S&P 500 sice vydělal pouze 4,1 % ročně, ale ne všechny investované peníze za tu dobu vydělaly kolem 4 %. Do fondu se totiž investovalo i v letech 2001, 2002, 2008 a 2011, kdy na tom byly akcie skutečně špatně, ale kdy následně vydělávaly ročně 12 %, 15 %, nebo dokonce 20 % a více.

To je právě výhoda pravidelného investování, kdy investor nakupuje akcie v obdobích propadů (a nakupuje jich více, než když jsou ceny na vrcholech) za velmi nízké ceny a s následnými nadprůměrnými výnosy.

U konzervativního dluhopisového fondu je účinek opačný. Při stejném ročním výnosu jako u akciového fondu, ale s mnohem nižší volatilitou, je celková hodnota investovaných peněz po patnácti letech 228 294 dolarů. Výsledek je tedy výrazně nižší než u akciového fondu.

Pouze akcie a disciplína

Příklad dobře ukazuje, jaké výhody skýtá pravidelné investování do volatilních a rizikovějších nástrojů, jako jsou akcie. Jak ale připomíná Nelson, „funguje to pouze s akciemi (ani na minutu neuvažujte o tom, že by mladí investoři měli mít v portfoliu nějaké dluhopisy) a pouze tehdy, když se držíte plánu„.

Právě druhá podmínka je velice důležitá a platí pro mladší investory. Když se naučíme v mládí investiční disciplíně, v pozdějším věku by se nám to mělo vyplatit. U starších investorů to může být problém, zejména v případě, že v mládí zkoušeli časovat trh. Pak už se totiž disciplíně a trpělivosti učí jen těžce.

Zdroj: servowealth.com

Pravidelné investování je považováno za skvělý způsob, jak se vyhnout negativním vlivům propadů na trzích. Dalo by se říci, že čím volatilnější trh nebo investiční nástroj, tím více se projeví výhody dlouhodobého pravidelného investování. Nejlépe se to ukáže při porovnání dvou nástrojů se stejným dlouhodobým výnosem, ale rozdílnou volatilitou.

Je pravda, že index S&P 500 (a vlastně většina akciových trhů) od začátku tisíciletí nepředvádí zrovna výjimečné výkony. Pro ty, kdo investují na pravidelné bázi a nenechali se odradit ani dvěma medvědími trhy, kterých jsme byli za posledních šestnáct let svědky (pokud bereme v potaz i rok 2000), to ale nemusí být tak velký problém. Právě na první pohled negativní události na trzích totiž představují pro zkušené investory příležitost k nakupování se slevou a pro disciplinované pravidelné investory možnost, jak dosahovat díky průměrování nákladů nadprůměrných výnosů.

„Všichni se cítíme lépe, když hodnota naší investice roste. A když dosahujeme výnosů lepších, než je dlouhodobý průměr, jsme stále optimisticky naladěni, i když si vlastně jen půjčujeme budoucí výnosy (nejsme nic jiného než stoupenci krátkodobých trendů). Jako střadatelé bychom se ale ve skutečnosti měli těšit, až dostaneme šanci nakupovat akcie ve výprodeji,“ připomíná Eric Nelson ze Servo Wealth Management.

Větší volatilita, větší výnosy

Zároveň zmiňuje zajímavý příklad toho, jak může volatilita příznivě ovlivnit výnosy při pravidelném investování.

Indexový fond Vanguard S&P 500 v období od roku 2000 do roku 2014 vydělal podprůměrných 4,1 % ročně. Stejný výnos zaznamenal také dluhopisový fond Vanguard Short-term Bond Index, který však investorům nabídl sedminásobně nižší volatilitu a žádný rok s negativní výkonností.

Pro běžného investora jasná záležitost. Pro toho, kdo investoval do akciového fondu, katastrofa, když po patnácti letech vydělal to samé co konzervativní dluhopisový investor. Jenže skutečnost je trochu jiná. Při 180 000 investovaných dolarech je celková hodnota pravidelné investice do akciového fondu po patnácti letech 352 202 dolarů, tedy 8,5 % ročně.

Index S&P 500 sice vydělal pouze 4,1 % ročně, ale ne všechny investované peníze za tu dobu vydělaly kolem 4 %. Do fondu se totiž investovalo i v letech 2001, 2002, 2008 a 2011, kdy na tom byly akcie skutečně špatně, ale kdy následně vydělávaly ročně 12 %, 15 %, nebo dokonce 20 % a více.

To je právě výhoda pravidelného investování, kdy investor nakupuje akcie v obdobích propadů (a nakupuje jich více, než když jsou ceny na vrcholech) za velmi nízké ceny a s následnými nadprůměrnými výnosy.

U konzervativního dluhopisového fondu je účinek opačný. Při stejném ročním výnosu jako u akciového fondu, ale s mnohem nižší volatilitou, je celková hodnota investovaných peněz po patnácti letech 228 294 dolarů. Výsledek je tedy výrazně nižší než u akciového fondu.

Pouze akcie a disciplína

Příklad dobře ukazuje, jaké výhody skýtá pravidelné investování do volatilních a rizikovějších nástrojů, jako jsou akcie. Jak ale připomíná Nelson, „funguje to pouze s akciemi (ani na minutu neuvažujte o tom, že by mladí investoři měli mít v portfoliu nějaké dluhopisy) a pouze tehdy, když se držíte plánu„.

Právě druhá podmínka je velice důležitá a platí pro mladší investory. Když se naučíme v mládí investiční disciplíně, v pozdějším věku by se nám to mělo vyplatit. U starších investorů to může být problém, zejména v případě, že v mládí zkoušeli časovat trh. Pak už se totiž disciplíně a trpělivosti učí jen těžce.

Zdroj: servowealth.com, redakce investičníweb, cyprusbusinessmail.com

Jak se dalo čekat, Brexit rozkolísal trhy. Britské akcie z indexu FTSE od včerejška poklesly o 8%, Libra vůči koruně téměř o 5% a poklesy zaznamenaly i další světové akciové trhy. Naproti tomu zlato vyrostlo o 5%, americký dolar posílil vůči české koruně o 2,3% a rostly i ceny státních dluhopisů. Možná si kladete otázku, jaký vliv bude mít odchod Velké Británie z Evropské Unie na mé dlouhodobé investice. A možná vás napadá, zda by se změna složení Evropské Unie měla promítnout do změny složení vašeho investičního portfolia.

Jak se dalo čekat, Brexit rozkolísal trhy. Britské akcie z indexu FTSE od včerejška poklesly o 8%, Libra vůči koruně téměř o 5% a poklesy zaznamenaly i další světové akciové trhy. Naproti tomu zlato vyrostlo o 5%, americký dolar posílil vůči české koruně o 2,3% a rostly i ceny státních dluhopisů. Možná si kladete otázku, jaký vliv bude mít odchod Velké Británie z Evropské Unie na mé dlouhodobé investice. A možná vás napadá, zda by se změna složení Evropské Unie měla promítnout do změny složení vašeho investičního portfolia.

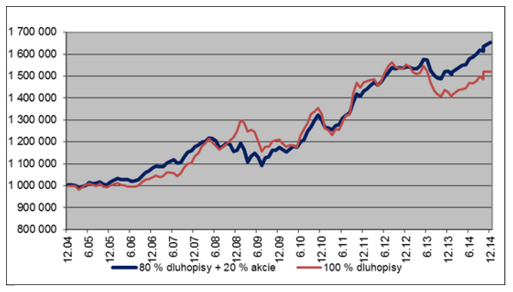

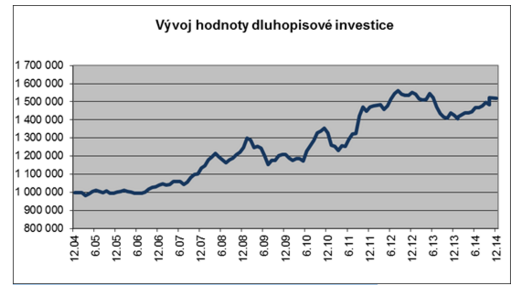

Hodnota dluhopisové investice (10 leté státní dluhopisy USA)

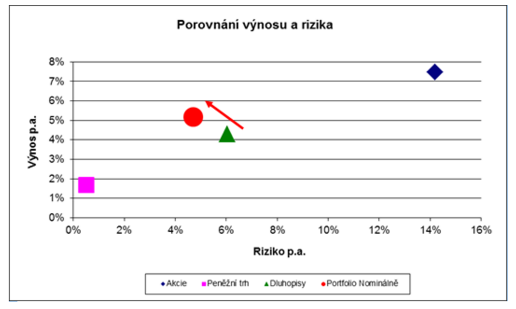

Hodnota dluhopisové investice (10 leté státní dluhopisy USA) Portfolio, které je složeno z 80 % z dluhopisů a z 20 % z akcií, má nižší riziko, než čistě dluhopisové portfolio a zároveň má vyšší výnos. Toto portfolio splňuje touhu investorů po posunu v grafu vlevo nahoru: k vyšším ziskům a nižším rizikům. Akciová složka samozřejmě zvyšuje výnos a díky diverzifikaci (možná překvapivě) snižuje i riziko. I při pohledu na vývoj investice je znát, že investice méně kolísá a je bezpečnější než samotné dluhopisy.

Portfolio, které je složeno z 80 % z dluhopisů a z 20 % z akcií, má nižší riziko, než čistě dluhopisové portfolio a zároveň má vyšší výnos. Toto portfolio splňuje touhu investorů po posunu v grafu vlevo nahoru: k vyšším ziskům a nižším rizikům. Akciová složka samozřejmě zvyšuje výnos a díky diverzifikaci (možná překvapivě) snižuje i riziko. I při pohledu na vývoj investice je znát, že investice méně kolísá a je bezpečnější než samotné dluhopisy.